Vas-tu vraiment laisser un banquier frileux enterrer tes projets sous des conditions prêt immobilier professionnel apport garantie qui te semblent aujourd’hui totalement inaccessibles et franchement injustes ? Ce guide décortique des solutions de financement accessibles comme le crédit-bail ou la SCI pour que l’acquisition de tes futurs murs ne devienne jamais le tombeau de ta précieuse trésorerie d’exploitation quotidienne. Prépare-toi à découvrir des leviers territoriaux souvent ignorés et des montages financiers malins qui protègent tes arrières tout en propulsant ton entreprise vers une indépendance immobilière durable, solide et surtout rentable.

- Financement immobilier local : la banque est-elle votre seule amie ?

- Le crédit-bail et la SCI pour protéger vos arrières

- 3 règles pour ne pas flinguer votre trésorerie

- Les coups de pouce locaux que vous ignorez sûrement

Financement immobilier local : la banque est-elle votre seule amie ?

On commence souvent par là par réflexe mais est-ce vraiment le seul moyen pour Financer son entreprise : solutions accessibles ? Voyons si le crédit classique est votre unique option.

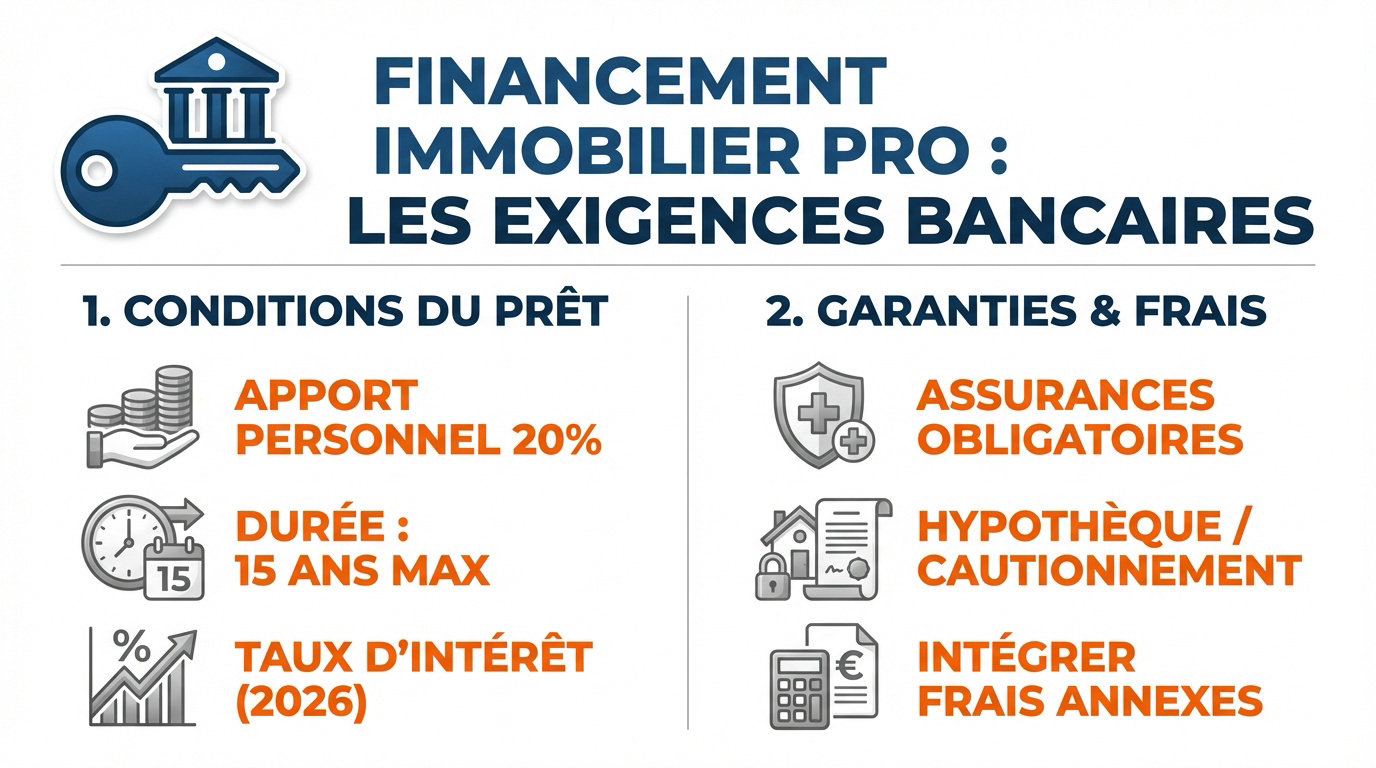

L’apport et les conditions du prêt pro classique

Laissez-moi deviner : vous pensez que votre projet suffit ? Les banques exigent pourtant un apport de 20 %. Cet effort initial prouve votre sérieux au prêteur. C’est le ticket d’entrée pour discuter.

Le remboursement s’étire souvent sur 15 ans selon votre rentabilité. Ce rythme permet à votre entreprise de respirer. Des mensualités trop lourdes étoufferaient votre croissance rapidement.

Surveillez les taux prévus pour 2026 avant de signer quoi que ce soit. L’évolution des marchés financiers dictera votre coût final.

Les garanties et assurances qu’on ne peut pas éviter

L’assurance décès et invalidité est obligatoire pour sécuriser le prêt. La banque veut son argent malgré les pépins. C’est aussi une protection vitale pour vos proches.

L’hypothèque permet au prêteur de saisir le bien en cas de défaut. Ce dispositif représente un coût juridique non négligeable. Ne négligez pas cet impact sur votre trésorerie.

Intégrez ces frais annexes dans votre budget prévisionnel dès le départ. Ils gonflent le coût global du crédit de façon significative. Soyez honnête avec vos chiffres pour éviter les surprises.

Les taux sont fixés par les institutions selon le taux préférentiel et elles ne vous feront pas de cadeau. Surveillez bien le marché avant de valider.

Le crédit-bail et la SCI pour protéger vos arrières

Oublions les garanties bancaires classiques pour explorer comment financer son entreprise : solutions accessibles et montages juridiques offrant une réelle souplesse patrimoniale.

Louer pour mieux posséder avec le crédit-bail

Louer ses locaux pour finir racheter ? C’est le crédit-bail. Payez un loyer périodique. À l’échéance, devenez propriétaire pour un prix résiduel fixé au départ.

Pas besoin d’apport initial massif. Cela préserve votre trésorerie pour financer votre stock ou vos recrutements immédiats.

Rappelez-vous : les loyers sont des charges déductibles. C’est un levier fiscal puissant pour réduire votre impôt.

Financement à 100 % sans apport, loyers déductibles et protection des actifs immobiliers face aux risques d’exploitation.

Rapidité d’exécution et absence de garanties bancaires lourdes, compensant un taux d’intérêt souvent plus élevé.

Pourquoi la SCI reste votre meilleure alliée fiscale

Prônez la séparation des murs et de l’exploitation. Cela protège votre immobilier si l’entreprise rencontre des difficultés majeures.

Amortir le bien dans la SCI réduit l’imposition des revenus fonciers perçus. C’est une stratégie patrimoniale classique mais efficace. C’est un montage redoutable pour vos finances.

Évoquez la transmission simplifiée des parts sociales aux héritiers. On évite les lourdeurs de l’indivision lors d’une succession.

Le crowdlending pour court-circuiter les banques

Proposez le financement participatif pour compléter un prêt bancaire. Des particuliers prêtent directement à votre entreprise via une plateforme. C’est une solution moderne, directe et communautaire.

Notez la rapidité de déblocage. Les plateformes locales sont plus agiles que les comités de crédit classiques.

Admettez que le taux est plus élevé. Pourtant, la souplesse contractuelle compense souvent ce surcoût financier ponctuel.

3 règles pour ne pas flinguer votre trésorerie

Après les montages, abordons la gestion pure du cash pour éviter que l’achat des murs n’étouffe votre activité quotidienne.

Arbitrer entre fonds propres et endettement long terme

Gardez une réserve de sécurité pour l’exploitation. Ne mettez pas tout votre cash dans les murs. Une panne ou un retard client arrive vite. Pour financer son entreprise : solutions accessibles rime avec prudence.

Acheter via votre société ou une structure externe change tout. Chaque option impacte votre bilan différemment. Choisissez selon vos objectifs de croissance.

La dette pèse lourd mentalement. Un dirigeant serein prend de meilleures décisions pour son développement commercial.

Ne mettez pas tout votre cash dans les murs. Gardez une réserve de sécurité pour les pannes ou les retards de paiement. L’acquisition ne doit pas stopper votre innovation.

Anticiper les travaux et le fonds de roulement

Prévoyez les frais de réhabilitation immédiatement. Un local brut coûte cher à aménager aux normes. Gardez une enveloppe pour les imprévus de chantier.

Ne soyez pas à sec après la signature. L’acquisition ne doit pas bloquer votre innovation. Gardez de la marge pour votre fonds de roulement.

Voyez grand tout de suite. Acheter un local légèrement surdimensionné évite un déménagement coûteux. Anticipez votre succès futur dès aujourd’hui.

Les coups de pouce locaux que vous ignorez sûrement

Pour finir, explorons les aides territoriales souvent méconnues qui peuvent alléger considérablement la facture finale.

Débusquer les aides spécifiques aux zones prioritaires

Vous visez le centre-ville ? Les mairies, comme à Montréal ou Québec, veulent ranimer leurs rues commerçantes. Elles lâchent parfois des aides directes pour vous aider à poser vos valises.

Oubliez la taxe foncière un moment. Dans les zones de revitalisation, l’exonération peut être totale pendant cinq ans. Un avantage fiscal massif qui booste votre trésorerie dès le premier jour.

Pourquoi acheter tout de suite ? Les pépinières offrent un toit et des services partagés pour pas cher. C’est le filet de sécurité idéal avant de tenter l’achat immobilier définitif.

Le cas particulier des Entreprises Publiques Locales

Les EPL, c’est le mariage entre le public et le privé. Elles aménagent le territoire pour vous faire de la place.

Besoin de locaux bien placés ? Ces structures possèdent souvent les terrains les plus stratégiques. Elles proposent des baux ou des ventes à prix encadrés. Franchement, c’est le partenaire rêvé pour s’implanter sans se ruiner sur la durée.

Attention, votre projet doit servir l’intérêt du coin. Créez des jobs, montrez patte blanche. Préparez un dossier en béton pour les convaincre de miser sur votre vision entrepreneuriale locale.

| Programme | Montant Max | Points Clés |

|---|---|---|

| PFPEC (Canada) | 1 150 000 $ | Frais d’enregistrement de 2 %, achat de matériel ou immeubles. |

| Prêt BDC | 350 000 $ | Amortissement sur 8 ans, nécessite 24 mois d’historique de ventes. |

Entre le crédit-bail pour ton cash, la SCI et les aides locales, les solutions existent. Ne laisse pas ton ambition s’essouffler par simple habitude bancaire. Valide tes conditions de financement dès aujourd’hui pour transformer tes murs en un puissant moteur de croissance.